Terminada ya la primera semana de Junio (primera semana de cotización de mi Darwin CYD) quiero poneros los gráficos de la rentabilidad de mi estrategia y de mi Darwin para que veáis cómo ha evolucionado cada uno y entendáis porqué Darwinex a parte de ser el mejor broker que conozco es también una gestora de patrimonios y no se dedica simplemente a copiar estrategias de traders, sino que las gestiona activamente.

Os voy a poner capturas de la curva de rentabilidad de mi estrategia y de mi Darwin terminada la primera semana de Junio.

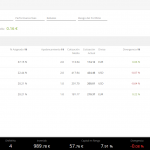

Curva de rentabilidad de la estrategia Ganar Con Darwinex el domingo 5 de Junio y rentabilidad en lo que va de Junio.

Fijaros la divergencia que hay en la rentabilidad de las dos capturas: La rentabilidad en lo que va de Junio de la estrategia Ganar Con Darwinex es de un 3.39% mientras que la rentabilidad del Darwin CYD en lo que va de Junio es del -13.85%. ¿Cómo es posible eso?

Pues ni mas ni menos se debe a que cuando los algoritmos de Darwinex detectan que el riesgo que toma el trader es demasiado alto, automáticamente reducen la exposición del Darwin, lo que se traduce en que la rentabilidad del Darwin ( ya sea positiva o negativa) va a ser menor que la que tenga la estrategia.

En mi caso toda la divergencia se produjo el viernes en menos de 2 horas, coincidiendo con el dato de paro de Estados unidos.

Ese día, mi escenario era que el Euro/dolar bajase bastante coincidiendo con la publicación del dato de paro de EEUU. 1 Hora antes de la publicación aprovechando un repunte del EUR/USD vendí 0.01 lotes. Luego 2 minutos antes de la publicación del dato volví a vender 13 pips por encima del anterior trade y cuando publicaron el dato el par empezó a subir como un loco e hice 3 ventas mas de 0.01 lotes cada una a medida que subía mas, hasta que pocos segundos después decidí cerrar todas las posiciones cuando llevaba ya acumuladas unas pérdidas de 21.27€, es decir, aproximadamente había perdido un 12% de la cuenta. Os pongo una captura donde he dibujado los niveles de venta y la duración de las operaciones.

La pérdida del 12% en la estrategia se tradujo en una pérdida en el Darwin de algo menos de un 10% ya que ese día ya iba perdiendo aproximadamente un 4% y tras la publicación del dato de paro la pérdida total del Darwin ese día se aproximaba al 14%. Eso quiere decir que el Darwin apenas hizo ajustes para reducir el riesgo en un primer momento, ya que cuando yo abrí la primera operación no se había publicado todavía el dato (1 una hora antes) y por lo tanto el D-Leverage de esa operación era muy bajo, exactamente de 2.4 y seguramente el Darwin tomó un mayor riesgo que la estrategia para esa primera operación, ya que el apalancamiento de un D-leverage de 2.4 era muy bajo.

Otra historia es lo que pasó según iba abriendo mas operaciones, pasando el D-leverage a 15.9 con la segunda operación y llegando a un máximo de 70.3 cuando abrí la última operación de venta (la quinta). El Darwin a medida que iba abriendo operaciones seguro que fue ajustando el riesgo, e incluso a medida que yo las abría seguramente el Darwin no iba incrementando posiciones, sino reduciéndolas. Pero al tener tan poco riesgo la primera operación que abrí (2.4 D-leverage, debido a que hasta entonces no había aumentado la volatilidad del eur/usd), y perder tanto con solo una operación con poco riesgo ( 98 pips), eso se tradujo en que el Darwin también tuvo pérdidas importantes, aproximadamente de un 10% frente al 12% de la estrategia.

Os pongo la captura donde se pueden ver todos los D-leverage de cada trade, es decir todos los riesgos de cada operación.

Podéis ver cómo el primer trade tuvo un D-leverage de 2.4 y el pico corresponde a un D-leverage de 70.3. Si os metéis en la página de mi estrategia podréis verlo con detalle.

¿Que sucedió después de liquidar todas mis posiciones vendedoras? Pues que me dí la vuelta y empecé a comprar, ya que pensaba que el euro seguiría subiendo bastante más de lo que lo había hecho hasta ese momento. En concreto hice 4 operaciones de compra, la primera de 0.02 lotes y el resto de 0.01lotes. Os dejo la captura de los niveles.

1 hora y media después de haber comprado, el eur/usd llegó al nivel de venta que había puesto para cerrar las operaciones compradoras (1.1345) y obtuve un beneficio de 40.92€, ganando la cuenta aproximadamente un 25%, casi el doble (en euros netos) de lo que había perdido en las anteriores operaciones de venta(21.27€) y con un volumen total igual (0.05 lotes en ambos casos).

Recordad que al liquidar las operaciones vendedoras el Darwin estaba en una rentabilidad de casi el -14% con lo que al finalizar la venta de las operaciones compradoras la rentabilidad del Darwin en el día tendría que haber estado en torno al 11%. Pero eso no pasó, y al finalizar el día el Darwin tenía una rentabilidad del -8.69%. Pero ¿por qué no se tradujo ese aumento del 25% de rentabilidad de la estrategia en un porcentaje similar de subida en el Darwin?

Pues simplemente porque desde el primer momento que hice la primera compra de 0.02 lotes el riesgo era de un D-leverage de 36 (a diferencia del D-leverage de la primera operación de venta que fue de solo 2.4) ya que la volatilidad del par había aumentado considerablemente. El D-leverage fue aumentando a medida que iba abriendo las otras 3 operaciones de compra hasta un D-leverage máximo de 53.3. Tal cantidad de riesgo hizo que el Darwin desde el primer momento no tomase la misma posición que la estrategia, tomando una posición bastante menor, por lo que los rendimientos que tuviera la estrategia (tanto positivos como negativos) serían menores en el Darwin. En este caso el Darwin pasó de casi un -14% a un -8.69%, ganando un 5% solo aproximadamente (en lugar del 25% de la estrategia).

Esta divergencia de rentabilidades que ha pasado entre mi estrategia y su Darwin es la prueba de la gestión activa del riesgo que hace Darwinex y me puede servir de moraleja por si en un futuro se me pasa por la cabeza recuperar pérdidas por la vía de aumentar el apalancamiento, ya que como ha quedado demostrado no va a servir de nada el que yo haga operaciones con más riesgo para recuperar más rápidamente pérdidas (en caso de que saliesen bien las operaciones), ya que el Darwin no va a reflejar esa hipotética recuperación de la rentabilidad de la estrategia.

En este caso concreto que me ha pasado no era mi intención esa, simplemente quise igualar el volumen de las operaciones de venta (0.05 lotes) con las operaciones de compra, lo que pasa es que tuve la «mala suerte» de que el riesgo de la primera operación de venta fue bastante menor (2.4 D-leverage) que el de la primera operación de compra ( 36 D-leverage) ya que la volatilidad había aumentado considerablemente y eso se tradujo en un mayor D-leverage en la primera operación de compra.

En este caso concreto me ha perjudicado el ajuste de riesgo que hizo el Darwin, pero imaginaros que en vez se estar en lo cierto cuando me dí la vuelta e hice las compras, el eur/usd hubiera bajado con la misma fuerza que instantes antes había subido…. Seguramente una pérdida de otro 25% en mi cuenta se hubiera traducido en el Darwin en una «pequeña» pérdida adicional del 5%.

Así pues, como dice el título de este rollazo de post que os acabo de cascar, con Darwinex no valen los atajos y solo hay un camino… el del buen trading y la buena gestión del riesgo, sin tomar riesgos excesivos para recuperar pérdidas pasadas.

Un saludo a tod@s!

{kind=link}