Índice de Contenidos

¿Por qué nos interesa saber qué es el Var?

Si somos inversores y queremos invertir en Darwins, debemos entender qué es el Valor en Riesgo o Var, ya que es una medida muy importante que debemos considerar antes de invertir en este nuevo producto financiero. Mirando esta medida podemos hacernos una idea bastante aproximada de cuál es el riesgo de nuestra inversión en una cartera de Darwins. Así si nuestra cartera de Darwins tiene un Var del 4% significa que hay una probabilidad del 5% de que 1 de cada 20 meses perdamos más de un 4%.

Si somos traders de una estrategia también nos interesa conocer bien el Var para controlarlo y mantenerlo siempre dentro de los niveles que más nos convenga a nosotros, aunque generalmente intentaremos mantenerlo lo mas bajo posible para de esta manera hacer que nuestra estrategia se parezca lo máximo posible a nuestro Darwin en términos de rentabilidad. Si el Var de nuestra estrategia es superior al que tiene nuestro Darwin, la rentabilidad que tengamos en nuestra estrategia no se trasladará íntegramente a la rentabilidad de nuestro Darwin. Así puede darse el caso de que con nuestra estrategia hayamos ganado un 5% de rentabilidad pero en cambio el Darwin solo haya ganado un 3%. Esto es debido a que nuestra estrategia tiene un Var mayor que el que tiene el Darwin asociado a nuestra estrategia.

Actualmente todos los Darwins tienen un Var del 20% pero esto va a cambiar pronto ya que todos los Darwins van a pasar a tener un Var del 10%.

Definición del Var.

El Var coge sus siglas del inglés (Value At Risk) y significa Valor en Riesgo.

Así el Var es una medida estadística que cuantifica el riesgo de un determinado suceso. En concreto es una medida que nos dice cual es la pérdida máxima esperada para un intervalo de tiempo y en unas condiciones normales de mercado, con una confianza determinada. Esta confianza se mide en porcentaje de probabilidad.

Como os he dicho arriba todos los Darwins van a pasar a tener un Var del 10%, lo cual significa que si invertimos en un determinado Darwin, esperaremos tener una pérdida del 10% o más en 1 de cada 20 meses, con una probabilidad del 5%. O dicho al revés, habrá una probabilidad del 95% de que 1 mes de cada 20 no tengamos una pérdida superior al 10%.

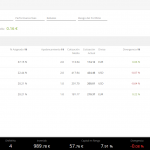

Esto sería si invirtiéramos en un solo Darwin, pero si lo que hacemos es invertir en una cartera de Darwins, el Var resultante de dicha cartera no va a ser la suma de los Var de todos los Darwins, sino que el Var va a ser menor ya que los Darwins tienen distintas correlaciones entre sí y eso hace que el Var sea menor. A modo de ejemplo os pongo esta imagen para que veáis el Var de una cartera de 20 Darwins. El Var de esta cartera es del 6.06% (en la parte inferior de la captura), lo que nos vendría a decir que en el peor mes de cada 20,con una probabilidad del 95%, nuestra mayor pérdida sería no superior a 6.06%.

En Darwinex tenemos muchísimos Darwins donde invertir, y de cada uno podemos ver diferentes métricas. Una de ellas es la rentabilidad que tienen. Para que podamos comparar en igualdad de condiciones a todos los Darwins, lo que hace Darwinex es ajustar todos los Darwins a un mismo Var, de esta forma podemos comparar la rentabilidad que tiene cada uno ya que el riesgo que han tomado para conseguir dicha rentabilidad es el mismo para todos.

Factores que influyen en el Var de una estrategia.

Los factores que influyen en el Var de una estrategia son:

- La frecuencia de las operaciones. Cuantas más operaciones realicemos más riesgo estamos teniendo y por tanto mayor será el Var.

- El apalancamiento de cada operación. Cuanto mayor apalancamiento en cada operación mayor Var.

- La duración de cada operación. Cuanto más tiempo duren las operaciones mayor exposición al mercado tendremos y mayor será el Var.

- La volatilidad y correlación en el mercado.

Webinar explicando el Var.

Os pongo a continuación un webinar que dió el CEO de Darwinex explicando qué es el Var.

Un saludo a tod@s!

{kind=link}